集团动态 News Information

继错峰停窑后北方六省又一次联动停窑,为期10-15天!

上周,河北、山东、河南等地区已经陆续发布5月联动停窑的消息,昨日,该消息得到了证实。5月2日,中国水泥协会下发文件表示,2017年一带一路国际合作高峰论坛将于5月14日至15日在北京召开,为了确保高峰论坛期间的大气质量,中国水泥协会将联合河北、山东、河南、山西、北京、天津六省市水泥(建材)协会,组织重点水泥熟料企业共同协商,确定在高峰论坛期间实施联动停窑限产。

具体来看,除个别水泥窑协同处置城市生活垃圾及危险废弃物等特殊任务的熟料生产线外,河南省所有熟料企业5月6日至5月20日停窑15天;北京市、河北市、天津市、山东省、山西省所有熟料企业5月11日至5月20日停窑10天。

此次停窑,无疑将对上半年最后一轮的水泥市场行情形成了有力的保障,而且,对华东、中南水泥市场来说也是一大利好,长三角、湖北等地区将减少北方低价水泥、熟料的南下冲击,有利于当地水泥价格的高位走稳。

2017年,已经走完1/3时段,需求端符合预期,供给端表现出色,供需关系得以大幅改善,北方市场供需矛盾减缓,南方市场受外来压力减轻,从而为价格修复奠定了基础,创造了条件。

根据往年的走势,水泥全年价格5个关注时间节点分别为:

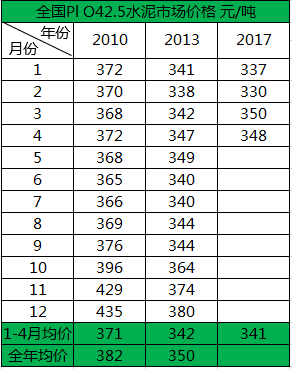

3月,市场启动,价格推涨。2017年价格起始位非常理想,337元/吨。和2013年341元/吨十分接近。3月全国P·O 42.5 市场价格350元/吨,全年第一目标提前实现。4月收官348元/吨,持平3月。

5月,旺季,需求会进一步放大,北方部分地区再度限产停窑,供给得到收缩,一放一收,进一步减轻市场压力。前期一些受不同原因影响价格受到推涨的地区,会抓住这一时期推涨。江西已有表现,湖南、广西、川渝、东北是否会有变数,值得关注。5月,这一轮的冲高条件要好于往年,以往都是局部区域拉涨。今年有区域轮涨势头,推波助澜。360元/吨为目标值,370元/吨更为理想,和当前值相差22元/吨。5月价格能否进一步冲高,非常关键,将为6~8月淡季稳价建立一个平台,从而奠定全年基础。

6~8月,市场淡季。只有进一步限产,才能稳住价格。但这一阶段没有政府主导错峰生产的公权力,就要看行业共识。6~8月价格稳在370元/吨上下,应该说全年价格超过2013年就没有什么悬念,能否挑战2010年,就在4季度。2017年价格空间的最大弹性就在6~8月,进一步考验行业供给端的控制能力。

9月,迎来全年第二个旺季,若市场如时启动,既决定全年旺季的关键所在。

10~12月,北方再度进入错峰生产,南方进入全年旺季。一个保价,一个涨价。今年开局理想,年末目标值380~ 400元/吨。