集团动态 News Information

砼仁必看!14家混凝土上市公司2016年报分析!

2016年,全国商品混凝土产量17.9亿立方米,同比增长7.4%,混凝土与水泥制品行业实现利润总额658亿元,同比增长4.1%。从上市企业来看,14家由混凝土业务经营的企业总销量同比增长6.25%,但由于大部分企业混凝土销售价格出现回落,导致13家企业(除金隅股份)整体销售收入同比只有1.25%的提升,而11家企业(除中国建材、金隅股份、山水水泥)整体毛利润同比下滑3.3%。

表1:有混凝土业务的上市公司2016年混凝土销售情况比较

(万方、元/方)

数据来源:上市公司年报,中国水泥研究院

上表中14家企业2016年混凝土销量共计1.78亿方,占全国总销量比例9.92%,与去年同期相比占比下降0.26个百分点。从混凝土售价来看,13家企业中10家价格出现同比下滑;12家企业中毛利率下滑的有7家,毛利率上涨的5家企业涨幅较小。

上表中混凝土销量前五名的企业中三家为水泥、混凝土产业链经营的企业,一家为单一混凝土业务经营(西部建设混凝土业务收入占比达98.57%,其他业务对企业影响较小,列为单一混凝土业务经营的企业),一家为有规模性混凝土业务的建工企业。中国建材通过兼并重组成为全国混凝土产能和产量规模最大的企业,自2012年开始蝉联混凝土企业销量排行榜榜首;西部建设通过重组中建商混后成为单一混凝土业务经营企业的产能和销量龙头;上海建工则是地方建工企业中混凝土规模最大企业,近几年销量规模紧随中国建材和西部建设之后排位第三。

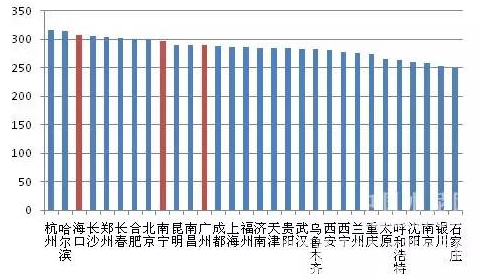

从中国水泥网统计的全国各省市混凝土市场价格来看,2016年海口、广州、南宁混凝土市场价格处于相对高位,这一情况从上市企业的销售情况也可以得到印证:从企业的销售价格来看,华润水泥、海南瑞泽相对年均销售单价最高,由于混凝土销售具有非常强的地域特征,2016年华南地区水泥原材料价格处于相对高位,混凝土市场价格相对也处于较高水平。

图1:2016年全国各地C30商混市场均价比较(元/方)

数据来源:中国水泥网,中国水泥研究院

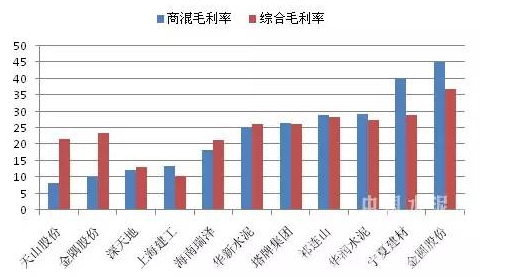

12家披露毛利率水平的上市公司中金圆股份与宁夏建材混凝土业务毛利率双双超过40%,远高于其他企业。宁夏建材自披露商混业务经营情况以来其商混业务毛利率水平均处于行业高位水平,金圆股份在前两年的业务整合中回归青海地区,并通过商混业务整合进一步夯实了其在青海地区的市场地位,2016年商混毛利率高达45.16%,成为上市公司中商混毛利率最高水平。处于毛利率水平第二梯队的华润水泥、祁连山、塔牌集团和华新水泥近两年毛利率水平较为稳定;深天地、天山股份毛利率水平下降明显,金隅股份、西部建设毛利率小幅下滑。

从上表可以看出,水泥企业的混凝土业务毛利率水平普遍高于单一混凝土经营企业及建工企业的混凝土板块毛利率;另一方面在水泥企业中,除华润水泥以外,大部分获得较好毛利率水平的企业混凝土产能和产量规模并不大,反而是规模小的企业能够获得更好的盈利水平。而从产能发挥率来看,水泥、混凝土产业链经营的企业混凝土产能发挥率普遍低于建工企业或单一混凝土经营企业。

图2:各企业2016年商混业务毛利率与公司整体毛利率水平比较(%)

数据来源:上市公司年报,中国水泥研究院

除西部建设由于混凝土业务占比超过98%因此商混业务毛利率与公司整体销售毛利率基本持平外,其余企业均有规模较大的其他业务板块,从上图可以看出,水泥企业的商混业务大多扮演的是提升公司整体销售毛利率的角色,天山股份除外,金隅股份则由于既有水泥业务也有房地产业务,混凝土作为中间产品对上下游进行了较大“让利”,不能成为重要盈利点。上海建工则因建筑施工业务占比达80%以上,同时此类业务毛利率水平较低(2016年上海建工的建筑施工业务毛利率为7.96%),混凝土业务毛利率成为相对较高的业务板块,但不足以拉动整体毛利率水平的上涨。

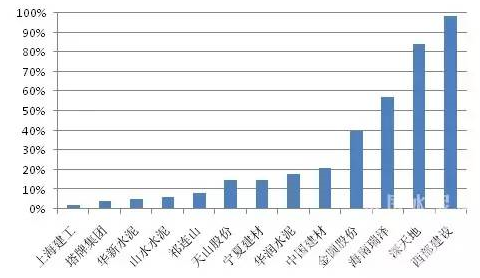

图3:2016年各企业混凝土板块营业收入占比

数据来源:上市公司年报,中国水泥研究院

从上图可以看出,上海建工及大部分水泥企业的商混业务营业收入占比较小,水泥企业中只有金圆股份的商混业务收入规模占比较大。海南瑞泽、深天地、西部建设仍是商混为主的上市公司,公司整体的财务指标基本能够完全或部分体现混凝土业务的财务情况,因此,本文只对这三家企业进行财务指标比较。

表2:三家企业2016年财务指标比较

数据来源:Wind资讯,中国水泥研究院

从上表可以看出,三家企业相比资产盈利水平西部建设更胜一筹,销售及成本的收益水平则是海南瑞泽最优。从收益质量来看西部建设和深天地的正常经营活动对公司整体收益的贡献率较高,非经产损益占比较小,显示正常经营或东的持续性与稳定性较好。海南瑞泽和西部建设应收账款同比增长幅度较大,深天地因混凝土销量下降应收账款同比回落,但三者应收账款占营业收入比例都很高,尤其是海南瑞泽,混凝土业务收入占比不到60%,应收账款占营业收入比例却高达82%,账款回收能力有待加强。

西部建设、深天地的资产负债率复合行业平均水平,海南瑞泽负债率较低,偿债风险偏低,同时其他偿债指标也显示海南瑞泽具有较低的债务风险,但由于经营活动产生的现金净流量为负值,因此主营业务正常经营的偿债能力较弱,有待提升业务正常经营的稳定性和盈利能力。

三家企业相比,西部建设的应收账款周转天数最少,营业周期、总资产周转率水平最优,深天地由于有房地产业务,整体营业周期较长。